Część II

Sprawozdania z działalności RIO

i wykonania budżetu przez jednostki samorządu terytorialnego w 2004 roku

2.2. Wykonanie budżetów przez gminy

Od 1 stycznia 2004 r. źródła dochodów gmin, zasady ich gromadzenia oraz zasady przekazywania środków z budżetu państwa reguluje ustawa o dochodach jednostek samorządu terytorialnego. Największa zmiana wprowadzona ustawą polegała na zwiększeniu roli w budżetach samorządów wpływów z podatków dochodowych od osób fizycznych - PIT i od osób prawnych - CIT. W celu zwiększenia dochodów własnych udziały gmin w podatku dochodowym od osób fizycznych zostały podwyższone z 27,6% do 35,72%, natomiast udziały w podatku dochodowym od osób prawnych wzrosły z 5% do 6,71%. Ponadto, nowa ustawa określiła podział subwencji ogólnej dla gmin na części: oświatową, wyrównawczą i równoważącą. Część wyrównawcza subwencji ogólnej uzależniona jest od osiąganych dochodów podatkowych, natomiast część równoważącą gminy otrzymują w celu uzupełnienia dochodów w związku ze zmianą finansowania zadań. Na mocy nowej ustawy gminy otrzymują 5% dochodów uzyskanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami.

Od 1 stycznia 2004 r. gminy nie otrzymują już dofinansowania z budżetu państwa w formie dotacji celowych na obowiązkowe wypłaty dodatków mieszkaniowych - realizują to zadanie ze środków własnych[11].

Podobnie jak w latach poprzednich, uchwalanie wysokości stawek podatkowych określonych w ustawach o podatkach i opłatach lokalnych, podatku rolnym i podatku leśnym należało do wyłącznej kompetencji organów stanowiących gminy. Minister Finansów określił zasady i terminy rozliczeń dochodów gmin z tytułu udziału we wpływach z podatku dochodowego od osób prawnych oraz zwrotu przez jednostki samorządu terytorialnego nadpłaconych kwot[12].

Minister Edukacji Narodowej i Sportu[13] określił zasady podziału części oświatowej subwencji ogólnej. Subwencja oświatowa przekazywana gminom z budżetu państwa przeznaczona jest na finansowanie zadań oświatowych, w szczególności: na bieżące finansowanie wydatków szkół prowadzonych przez jednostki samorządu terytorialnego, dotowanie publicznych i niepublicznych szkół i placówek prowadzonych przez osoby prawne i osoby fizyczne (inne niż jst) oraz finansowanie dokształcania i doskonalenia zawodowego nauczycieli.

Ponadto, Minister Gospodarki, Pracy i Polityki Społecznej[14] określi warunki, tryb i zasady spłaty kredytów przeznaczonych na przygotowanie przez gminy projektów inwestycji komunalnych przewidzianych do współfinansowania z funduszy Unii Europejskiej.

W wyniku zmiany ustawy o finansach publicznych[15] emitowane papiery wartościowe, kredyty i pożyczki zaciągane w związku ze środkami określonymi w umowie zawartej z podmiotem dysponującym funduszami strukturalnymi lub Funduszem Spójności Unii Europejskiej nie są uwzględniane przy stosowaniu ograniczeń zadłużenia wynikających z art. 113 i 114 ustawy o finansach publicznych, dotyczących odpowiednio poziomu spłaty i zadłużenia jst.

Ustawa z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej[16] określiła procedurę postępowania w sprawach dotyczących pomocy publicznej. Podmioty udzielające pomocy zobowiązane są do sporządzania sprawozdań o udzielonej pomocy publicznej za pośrednictwem organów nadzorujących.

Począwszy od 2004 r. jst otrzymywały dotacje na dofinansowanie zadań w dziedzinie kultury objętych mecenatem państwa i wykonywanych przez instytucje filmowe i instytucje kultury, dla których organem założycielskim lub organizatorem były gminy. Wykaz programów i zakres działań zostały określone w załącznikach do rozporządzenia Rady Ministrów[17].

Na podstawie znowelizowanej ustawy o systemie oświaty[18] pracodawcy otrzymują od wójta (burmistrza, prezydenta miasta) środki na dofinansowanie kosztów kształcenia młodocianego w celu przygotowania i przyuczenia do zawodu. Wysokość świadczenia uzależniona jest od okresu kształcenia. Gminy otrzymują te środki z budżetu państwa w formie dotacji celowej na zadania własne z przeznaczeniem na dofinansowanie kosztów kształcenia młodocianych pracowników.

Na mocy ustawy o finansowym wsparciu tworzenia w latach 2004 i 2005 lokali socjalnych, noclegowni i domów dla bezdomnych[19], gminy otrzymują środki na pokrycie części kosztów związanych m. in. z budową, przebudową i remontem budynków z przeznaczeniem na lokale socjalne, noclegownie lub domy dla bezdomnych pod warunkiem zakończenia robót do 31 grudnia 2005 r. Finansowego wsparcia do wysokości 35% kosztów przedsięwzięcia udzieli gminom Bank Gospodarstwa Krajowego z Funduszu Dopłat. Środki zostaną przekazane na rachunek budżetu gminy po udokumentowaniu wykonania robót budowlanych.

Ustawa o pomocy społecznej[20] określa zadania w zakresie pomocy społecznej, rodzaje świadczeń i zasady ich udzielania, organizację pomocy społecznej oraz zasady i tryb postępowania kontrolnego. Nowa ustawa nałożyła na gminy obowiązek utworzenia i utrzymywania ośrodka pomocy społecznej, opracowywania i realizacji gminnej strategii rozwiązywania problemów społecznych, przygotowania bilansu potrzeb gminy w tym zakresie oraz sporządzania i przekazywania sprawozdawczości. Gminy udzielają pomocy osobom i rodzinom poprzez wypłacanie ustawowych świadczeń w szczególności z powodu: ubóstwa, sieroctwa, bezdomności i bezrobocia. Gminy mogą również zlecać realizację zadania z zakresu pomocy społecznej organizacjom pozarządowym i osobom prawnym, udzielając dotacji na finansowanie lub dofinansowanie realizacji zleconego zadania. W związku z utratą mocy ustawy o funduszu alimentacyjnym[21] od 1 maja 2004 r. obowiązkiem gmin stała się wypłata świadczeń rodzinnych, na które gminy otrzymywały dotacje z budżetu państwa na zadania zlecone[22].

W związku z wstąpieniem Polski do Unii Europejskiej gminy otrzymywały z budżetu państwa dotacje na prowadzenie spisu wyborców oraz przeprowadzenie wyborów do Parlamentu Europejskiego[23].

Zwrot utraconych dochodów wynikających z ustawowych zwolnień w podatku od nieruchomości gruntów, budynków i budowli zajętych na prowadzenie działalności gospodarczej na terenach specjalnych stref ekonomicznych, gminy otrzymywały w postaci części rekompensującej subwencji ogólnej. Minister Finansów określił sposób ustalania i tryb przekazywania gminom dochodów z tego tytułu[24].

W roku 2004 realizacja planu dochodów budżetowych przebiegała na poziomie zbliżonym do ubiegłorocznego. Wielkość osiągniętych przez gminy dochodów wzrosła w stosunku do 2003 r. o 4 262 208 tys. zł i osiągnęła poziom 40 308 530 tys. zł.

Dochody budżetowe gmin w 2004 r.

|

Wyszczególnienie |

Wykonanie za 2003 (w tys. zł) |

2004 |

Dynamika (2003=100%) |

||||

|

Plan (w tys. zł) |

Wykonanie (w tys. zł) |

% wykonania planu |

Struktura % |

nominalnie |

realnie* |

||

|

Ogółem, z tego: |

36 046 322 |

40 702 342 |

40 308 530 |

99,0 |

100,0 |

111,8 |

108,3 |

|

- dochody własne, w tym: |

17 055 698 |

19 661 461 |

19 444 407 |

98,9 |

48,2 |

114,0 |

110,5 |

|

- podatki i opłaty |

8 413 985 |

8 959 991 |

9 073 228 |

101,3 |

22,5 |

107,8 |

104,3 |

|

- udziały w PIT |

4 010 346 |

5 507 828 |

5 466 063 |

99,2 |

13,6 |

136,3 |

132,8 |

|

- udziały w CIT |

224 592 |

310 863 |

398 897 |

128,3 |

1,0 |

177,6 |

174,1 |

|

- dotacje celowe, w tym: |

3 773 031 |

5 218 690 |

5 042 952 |

96,6 |

12,5 |

133,7 |

130,2 |

|

- na zadania własne |

780 077 |

742 635 |

676 799 |

91,1 |

1,7 |

86,8 |

83,3 |

|

- na zadania zlecone |

2 535 060 |

3 918 675 |

3 844 591 |

98,1 |

9,5 |

151,7 |

148,2 |

|

- subwencja ogólna, w tym: |

15 217 593 |

15 822 191 |

15 821 170 |

100,0 |

39,3 |

104,0 |

100,5 |

|

- oświatowa |

11 822 482 |

12 043 579 |

12 043 473 |

100,0 |

29,9 |

101,9 |

98,4 |

|

Gminy |

|||||||

|

- miejskie |

8 666 569 |

9 684 721 |

9 653 102 |

99,7 |

23,9 |

111,4 |

107,9 |

|

- miejsko-wiejskie |

11 699 390 |

13 254 682 |

13 130 389 |

99,1 |

32,6 |

112,2 |

108,7 |

|

- wiejskie |

15 680 363 |

17 762 939 |

17 525 039 |

98,7 |

43,5 |

111,8 |

108,3 |

* Wskaźnik inflacji - 3,5%.

Dochody własne zostały zrealizowane na poziomie o 1,9 punktu procentowego wyższym niż w 2003 r. Najwyższe wpływy w stosunku do wielkości planowanych odnotowano z tytułu: udziału w podatku dochodowym od osób prawnych 128,3%, podatku od spadków i darowizn 118,1%, oraz opłaty skarbowej 117,3%.

Stopień realizacji planu dochodów z tytułu dotacji celowych wyniósł 96,6% i był o 1,7 punktu procentowego niższy w porównaniu z rokiem poprzednim, natomiast zaplanowane przez gminy wpływy z tytułu subwencji ogólnej przekazane zostały w pełnej wysokości. Plan dochodów z tego źródła został wykonany w 100%.

Realizacja planu dochodów budżetowych w poszczególnych typach gmin przebiegała na zbliżonym poziomie. Zaplanowane dochody w pełni zrealizowały gminy województwa śląskiego 100,6% oraz wielkopolskiego 100,0%. W województwach podlaskim i warmińsko-mazurskim wskaźnik ten wyniósł odpowiednio 96,7% oraz 96,9% (tabela 2.2.1.).

Wykonanie budżetu jest jednym z podstawowych elementów oceny pracy wójta, burmistrza lub prezydenta, dokonywanej przez organ stanowiący. Odchylenia osiągniętych dochodów od kwot planowych mogą wynikać z braku wiarygodnych danych wyjściowych, zaniechania aktualizacji wielkości planowanych w ciągu roku lub braku umiejętności trafnego oszacowania przyszłych dochodów.

Dynamika i struktura dochodów

Dochody budżetowe gmin w 2004 r. wzrosły nominalnie o 11,8%, co po uwzględnieniu wskaźnika inflacji daje realny wzrost o 8,3% (w 2003 r. - realnie o 3,5%). W poszczególnych typach gmin nominalny wzrost dochodów wahał się od 11,4% do 12,2%.

W układzie terytorialnym gminy wszystkich województw osiągnęły realny wzrost dochodów. Najniższy wzrost odnotowały gminy województwa podlaskiego o 2,7% oraz świętokrzyskiego o 6,5%, a największy zachodniopomorskiego o 11,9% oraz śląskiego o 10,6%.

Zwiększenie udziału gmin w podatkach stanowiących dochody budżetu państwa znalazło swoje odbicie w zwiększeniu dochodów własnych o 14,0%. Udziały w dochodach budżetu państwa wzrosły w 2004 r. o 38,5%. Najwyższe tempo wzrostu dochodów własnych zanotowały gminy województwa śląskiego 20,4%, i mazowieckiego 18,5%, natomiast najniższe - gminy województwa podlaskiego 5,3% oraz kujawsko-pomorskiego 9,4%. Dynamika dochodów własnych według typów gmin była zróżnicowana i wahała się od 111,5% w gminach wiejskich do 116,1% w gminach miejskich (tabela 2.2.2.).

Dynamika dochodów gmin z tytułu dotacji osiągnęła w 2004 r. poziom 133,7%. Na tak wysokie tempo wzrostu dochodów z tytułu dotacji celowych miały wpływ przekazane środki na nowe zadania dotowane z budżetu państwa m. in. na świadczenia rodzinne, pomoc materialną dla uczniów oraz na wybory do Parlamentu Europejskiego. W 2004 r. gminy otrzymywały także środki na zadanie związane z oświetleniem ulic, wynikające z rozliczenia roku poprzedniego. Ponadto, cześć środków na realizację projektów współfinansowanych ze środków Unii Europejskiej wpływała do budżetów gmin w formie dotacji celowych.

Otrzymane przez gminy środki z tytułu subwencji ogólnej były o 4,0% wyższe od realizowanych w roku ubiegłym. W układzie terytorialnym oraz wg typów gmin dynamika dochodów z tego źródła wahała się od 89,6% do 114,5%. Tak duże zróżnicowanie wskaźnika było wynikiem wprowadzenia ustawą o dochodach jednostek samorządu terytorialnego nowych definicji poszczególnych części subwencji ogólnej i uzależnienia ich wysokości od osiągniętych przez gminy podstawowych dochodów podatkowych oraz ich sytuacji finansowej.

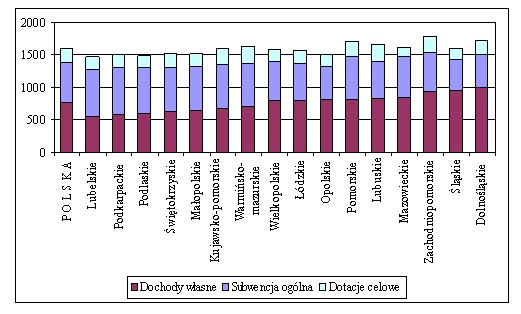

Strukturę uzyskanych przez gminy w 2004 r. dochodów przedstawia tabela 2.2.3. Udział subwencji w dochodach ogółem obniżył się w porównaniu z rokiem 2003 o 2,9 punktu procentowego, ale jednocześnie wzrósł o 2 punkty procentowe udział dotacji celowych. W związku z tym nie można mówić o istotnych zmianach w strukturze dochodów gmin w 2004 r., ponieważ udziały dochodów własnych oraz środków redystrybuowanych z budżetu państwa pozostały na poziomie zbliżonym do roku poprzedniego.

Udział dochodów własnych gmin w dochodach ogółem w poszczególnych województwach był bardzo zróżnicowany. W województwie śląskim dochody własne stanowiły 59,4%, w województwie dolnośląskim - 58,0% zrealizowanych dochodów. W województwach lubelskim i podkarpackim udziały te wyniosły odpowiednio 36,9% oraz 38,8%. W poszczególnych typach gmin wielkości skrajne wahały się od około 31% w gminach wiejskich województw lubelskiego, małopolskiego i świętokrzyskiego do prawie 70% w gminach miejskich województw śląskiego i opolskiego. Mapa województw (zamieszczona na końcu rozdziału 2.2.) z najwyższymi i najniższymi dochodami własnymi wskazuje na ekonomiczne zróżnicowanie gmin południowo-zachodniej i wschodniej części kraju.

Podobnie jak w roku poprzednim, podstawowym źródłem dochodów własnych gmin były wpływy z podatków i opłat (głównie z podatku od nieruchomości) oraz udziały w podatku dochodowym od osób fizycznych i od osób prawnych. W 2004 r. wpływy z podatków i opłat stanowiły prawie połowę dochodów własnych, natomiast ich udział w dochodach ogółem wyniósł 22,5% i był o 0,8 punktu procentowego niższy niż w roku ubiegłym. W województwach opolskim i dolnośląskim dochody z tego źródła stanowiły około 28% dochodów ogółem, natomiast w województwach małopolskim i podkarpackim były na poziomie 17,5%. W poszczególnych typach gmin w układzie terytorialnym zróżnicowania były jeszcze większe. W gminach miejsko-wiejskich województwa dolnośląskiego i gminach miejskich województwa małopolskiego wpływy z podatków i opłat stanowiły ponad 30% zrealizowanych dochodów, natomiast w gminach wiejskich województwa podkarpackiego i świętokrzyskiego stanowiły odpowiednio 13,7% oraz 14,8% ogółu dochodów.

Udziały gmin w podatku dochodowym od osób fizycznych i prawnych stanowiły 30,2% dochodów własnych. W porównaniu z rokiem ubiegłym udział ten wzrósł o 5,4 punktu procentowego. Najwyższy odnotowały województwa mazowieckie i śląskie (38,0% i 34,8%), a najniższy województwa zachodniopomorskie i warmińsko-mazurskie (22,2% i 25,4%). Wyższy poziom zatrudnienia wśród ludności w miastach i bardzo niski wśród mieszkańców wsi ma swoje odzwierciedlenie we wpływach z tytułu udziałów w podatkach PIT i CIT. W 2004 r. w gminach miejskich osiągnięto poziom 36,1% dochodów własnych, podczas gdy w gminach wiejskich odsetek ten wyniósł 24,9%.

W 2004 r. subwencja ogólna stanowiła 39,3% dochodów budżetowych gmin (w 2003 - 42,2%). Nadal dominowała cześć oświatowa, której udział w dochodach gmin wyniósł 29,9% i uległ obniżeniu o 2,9 punktu procentowego w porównaniu z rokiem poprzednim.

Obniżenie udziału subwencji ogólnej w dochodach gmin przy jednoczesnym zwiększeniu udziałów w podatku dochodowym od osób fizycznych i prawnych jest efektem mocniejszego powiązania sytuacji finansowej jednostek samorządu terytorialnego z koniunkturą gospodarki.

W omawianej grupie jednostek, w 2004 r., spośród trzech głównych źródeł dochodów, najniższy udział miały dotacje celowe. W stosunku do roku 2003 ich udział w dochodach ogółem zwiększył się o 2 punkty procentowe i osiągnął poziom z roku 2002. Dotacje celowe na zadania zlecone z zakresu administracji rządowej, będące zawsze grupą dominującą w strukturze dotacji, w 2004 r. stanowiły 9,5% dochodów ogółem (w 2003 r. - 7,0%). W poszczególnych typach gmin ich udział był zbliżony i wahał się od 9,1% do 10,0%.

Dotacje na zadania własne stanowiły w strukturze dochodów zaledwie 1,7% i ich udział był niższy o 0,5 punktu procentowego w porównaniu z rokiem ubiegłym. Udział dotacji na zadania realizowane na podstawie porozumień z organami administracji rządowej oraz jst był znikomy i w skali kraju osiągnął poziom 0,5% dochodów ogółem. W ramach otrzymanych przez gminy dotacji 10,7% stanowiły dotacje przeznaczone na realizację inwestycji.

Dochody w przeliczeniu na jednego mieszkańca

Dochody budżetowe gmin w przeliczeniu na jednego mieszkańca wzrosły w 2004 r. o 167 zł i osiągnęły poziom 1 591 zł. Wzrost dochodów na jednego mieszkańca we wszystkich typach gmin był zbliżony. W 2003 r. najwyższy wzrost odnotowały gminy miejskie, a najniższy miejsko-wiejskie.

Poziom i dynamika dochodów ogółem w gminach w przeliczeniu na jednego mieszkańca w latach 2003 i 2004 (w zł)

|

Gminy |

2003 |

2004 |

Różnica |

Dynamika (2003=100%) |

|

|

(3-2) |

nominalnie |

realnie* |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Ogółem, z tego: |

1 424 |

1 591 |

167 |

111,7 |

108,2 |

|

- miejskie |

1 400 |

1 562 |

162 |

111,6 |

108,1 |

|

- miejsko-wiejskie |

1 392 |

1 559 |

167 |

112,0 |

108,5 |

|

- wiejskie |

1 463 |

1 633 |

170 |

111,6 |

108,1 |

* Wskaźnik inflacji - 3,5%.

Realny wzrost dochodów gmin w przeliczeniu na jednego mieszkańca w 2004 r. wyniósł 8,2%, podczas gdy w roku 2003 osiągnął 4,7%. Najwyższy wzrost dochodów na jednego mieszkańca osiągnęły gminy województwa zachodniopomorskiego o 239 zł oraz województwa dolnośląskiego o 208 zł. Najniższy wzrost wystąpił w gminach województw podlaskiego i podkarpackiego odpowiednio 91 zł i 126 zł (tabela 2.2.4.). Wartości skrajne były bardzo zróżnicowane. Dochody gmin wiejskich województwa dolnośląskiego wzrosły o 380 zł, a miejsko-wiejskich województwa zachodniopomorskiego o 270 zł. Spowodowane to było głównie wzrostem wpływów z tytułu podatków i opłat odpowiednio o 122 zł i 66 zł przy średnim wzroście dochodów z tego źródła o 26 zł. W gminach miejskich województwa podlaskiego nastąpił spadek dochodów na jednego mieszkańca o 12 zł, a gminy miejsko-wiejskie województwa podkarpackiego odnotowały wzrost o 77 zł.

Dochody gmin w przeliczeniu na jednego mieszkańca według typów gmin w 2004 r. (w zł)

|

Wyszczególnienie |

Gminy |

|||

|

miejskie |

miejsko-wiejskie |

wiejskie |

||

|

Dochody na jednego mieszkańca |

średnie dla typu |

1 562 |

1 559 |

1 633 |

|

minimalne |

1 181 |

1 181 |

1 057 |

|

|

maksymalne |

5 076 |

3 900 |

8 135[25] |

|

|

% gmin powyżej średniej w typie |

48,8 |

39,0 |

49,3 |

|

|

% gmin powyżej średniej krajowej |

43,4 |

34,4 |

43,5 |

|

Dochody własne gmin w przeliczeniu na jednego mieszkańca wzrosły w kraju średnio o 94 zł i osiągnęły poziom 768 zł. Nie wszystkie gminy odnotowały wzrost dochodów per capita z tego źródła - w miastach województwa podlaskiego były one niższe o 17 zł niż w roku 2003. W gminach miejsko-wiejskich województwa podkarpackiego wzrosły zaledwie o 6 zł. Miasta województwa śląskiego i gminy wiejskie województwa dolnośląskiego odnotowały wzrost dochodów własnych na jednego mieszkańca o ponad 200 zł. W poszczególnych gminach różnica między kwotą maksymalną a minimalną wyniosła około 7 000 zł. Utrzymuje się zatem duża rozpiętość poziomu zamożności gmin i ich mieszkańców.

Dochody gmin z tytułu subwencji ogólnej w przeliczeniu na jednego mieszkańca wzrosły w 2004 r. o 24 zł do kwoty 625 zł. Wartości skrajne były bardzo zróżnicowane. Gminy wiejskie województw lubuskiego i podlaskiego osiągnęły wzrost subwencji na jednego mieszkańca o około 90 zł, natomiast w gminach miejskich województw mazowieckiego i śląskiego wystąpił spadek o ponad 30 zł. Prawie 70% ogółu gmin osiągnęło dochody z tytułu subwencji ogólnej per capita wyższe od średniej w kraju.

Jeszcze wyższe zróżnicowanie miało miejsce w przypadku dotacji celowych. Wartość minimalna w przeliczeniu na jednego mieszkańca wyniosła 66 zł, a maksymalna - 1 942 zł. Średnie wpływy z tego tytułu wzrosły w stosunku do 2003 r. o 50 zł i osiągnęły 199 zł.

Dotacje na realizację zadań inwestycyjnych per capita wyniosły 21 zł i pozostały na poziomie roku poprzedniego. Województwo śląskie odnotowało najwyższy średni wzrost o 18 zł, a w gminach miejskich tego województwa dotacje celowe na inwestycje per capita wzrosły o 27 zł. W gminach miejsko-wiejskich województwa lubelskiego nastąpił spadek o 21 zł w porównaniu z rokiem poprzednim, natomiast gminy miejsko-wiejskie województwa warmińsko-mazurskiego otrzymały w 2004 r. dotacje na inwestycje w przeliczeniu na jednego mieszkańca niższe o 42 zł. O przyczynach tego zjawiska można mówić jedynie w odniesieniu do konkretnych gmin, uwzględniając ich sytuację finansową, liczbę ludności oraz lokalne potrzeby. Zauważyć należy, że w ponad połowie gmin wielkość dotacji celowych w przeliczeniu na jednego mieszkańca była niższa od średniej krajowej. Prawie 69% gmin otrzymało dotacje na inwestycje niższe od średnich w kraju.

Dochody budżetów gmin w przeliczeniu na jednego mieszkańca w 2004 r. (w zł)

Skutki obniżenia górnych stawek podatków oraz udzielonych ulg, odroczeń, umorzeń i zwolnień

Rady gmin, podejmując uchwały w sprawie obniżenia górnych stawek podatkowych w 2004 r., przyczyniły się do obniżenia dochodów własnych o 7%. Obniżenie górnych stawek podatkowych w największym stopniu uszczupliło dochody gmin wiejskich.

Skutki obniżenia górnych stawek podatków oraz udzielonych ulg, odroczeń, umorzeń i zwolnień w 2004 r.

|

Gminy |

Skutki łącznie (w tys. zł) |

z tego: |

Relacje skutków do dochodów własnych w % |

||||||

|

obniżenie górnych stawek |

udzielone ulgi, odroczenia, umorzenia |

łączne |

obniżenie stawek |

udzielone ulgi |

|||||

|

2003 |

2004 |

2003 |

2004 |

2003 |

2004 |

||||

|

Ogółem, z tego: |

2 013 066 |

1 366 757 |

646 309 |

11,2 |

10,3 |

7,8 |

7,0 |

3,4 |

3,3 |

|

- miejskie |

471 187 |

286 337 |

184 850 |

8,7 |

7,9 |

5,7 |

4,8 |

3,0 |

3,1 |

|

- miejsko-wiejskie |

738 887 |

504 898 |

233 989 |

12,3 |

11,3 |

8,6 |

7,7 |

3,7 |

3,6 |

|

- wiejskie |

802 992 |

575 522 |

227 470 |

12,2 |

11,6 |

8,9 |

8,3 |

3,3 |

3,3 |

Podobnie jak w latach poprzednich, największe skutki obniżenia górnych stawek dotyczyły podatków: od nieruchomości, środków transportu i rolnego.

Największe skutki finansowe uchwalania niższych stawek podatkowych odnotowały gminy województw lubelskiego i warmińsko-mazurskiego. Dochody, z których gminy zrezygnowały stanowiły odpowiednio 11,4% oraz 9,8% dochodów własnych. Najniższy poziom tego wskaźnika odnotowano w województwie dolnośląskim 3,4% oraz śląskim 4,3%.

Wydane decyzje w sprawie udzielenia ulg, odroczeń i umorzeń spowodowały, że dochody własne gmin uległy obniżeniu o 3,3%. We wszystkich typach gmin relacje te były podobne. Pewne zróżnicowanie daje się zauważyć w poszczególnych województwach. Podejmując decyzje w sprawie ulg, umorzeń, odroczeń gminy województwa opolskiego i lubuskiego uszczupliły dochody własne, odpowiednio o 5,9% i 4,3%. Najniższe skutki finansowe poniosły gminy województw mazowieckiego i łódzkiego, w których udzielone ulgi, obniżenia, umorzenia i zwolnienia stanowiły około 2% dochodów własnych.

Należy zauważyć, że zróżnicowanie w udzielaniu ulg, odroczeń i umorzeń, występujące w poszczególnych typach gmin, utrzymuje się na poziomie lat ubiegłych, co wskazuje, że gminy ostrożnie i rozważnie podejmują decyzje o rezygnacji z dochodów własnych.

Dynamika i struktura wydatków

Wydatki budżetowe gmin w 2004 r. rosły w nieco wyższym tempie niż dochody, osiągając w ujęciu nominalnym znaczny wzrost o 11,9%, realnie zwiększyły się o 8,4%. Największy wzrost odnotowano w gminach miejsko-wiejskich o 12,2%, najniższy w gminach miejskich o 11,1%.

Wydatki budżetowe gmin według rodzajów w latach 2003 i 2004

|

Rodzaj wydatków |

2003 |

2004 |

|||||

|

Wykonanie (w tys. zł) |

Plan (w tys. zł) |

Wykonanie (w tys. zł) |

% wyk. planu |

Dynamika % |

Struktura % |

||

|

nominalnie |

realnie* |

||||||

|

Wydatki ogółem, z tego: |

36 595 278 |

43 562 518 |

40 941 777 |

94,0 |

111,9 |

108,4 |

100,0 |

|

- wydatki majątkowe, w tym: |

6 251 139 |

8 778 672 |

7 476 176 |

85,2 |

119,6 |

116,1 |

18,3 |

|

- wydatki na inwestycje |

6 173 527 |

8 671 650 |

7 391 542 |

85,2 |

119,7 |

116,2 |

18,1 |

|

- wydatki bieżące, w tym: |

30 344 138 |

34 783 846 |

33 465 600 |

96,2 |

110,3 |

106,8 |

81,7 |

|

- wynagrodzenia i pochodne |

16 322 892 |

17 421 942 |

17 130 775 |

98,3 |

104,9 |

101,4 |

41,8 |

|

- dotacje |

2 116 252 |

2 285 550 |

2 252 492 |

98,6 |

106,4 |

102,9 |

5,5 |

|

- wydatki na obsługę długu |

323 890 |

351 701 |

315 749 |

89,8 |

97,5 |

94,0 |

0,8 |

|

- z tytułu udziel. poręcz. i gwar. |

14 313 |

33 864 |

9 503 |

28,1 |

66,4 |

62,9 |

0,0 |

|

- pozostałe wydatki |

11 566 791 |

14 690 789 |

13 757 081 |

93,6 |

118,9 |

115,4 |

33,6 |

* Wskaźnik inflacji - 3,5%.

Biorąc pod uwagę wydatki budżetowe ogółem gmin poszczególnych województw można stwierdzić, że we wszystkich województwach nastąpił znaczny wzrost wydatków gmin zarówno nominalnie, jak i realnie (tabela 2.2.2.).

Realizacja planu wydatków bieżących na poziomie 96,2% była porównywalna z rokiem poprzednim. Wydatki majątkowe gmin zostały wykonane w 85,2%, tj. nieznacznie mniej niż w 2003 r. Szczególnie niski poziom wykonania planu wydatków majątkowych gmin miał miejsce w gminach województwa śląskiego 80,4% (w 2003 r. - 76,1%). W sytuacji wysokiego tempa wzrostu tych wydatków (24,4%) oraz wyższego od średniej krajowej tempa wzrostu dochodów budżetowych, w tym także dochodów własnych, może to wskazywać na planowanie inwestycji ponad realne możliwości ich wykonania.

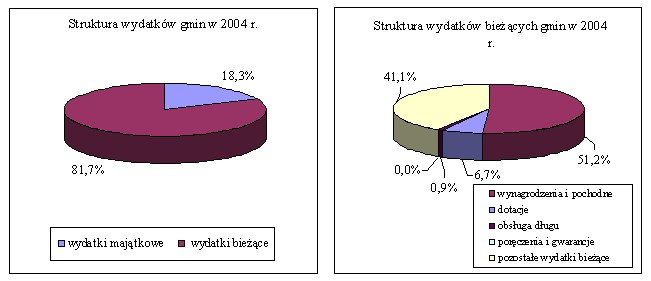

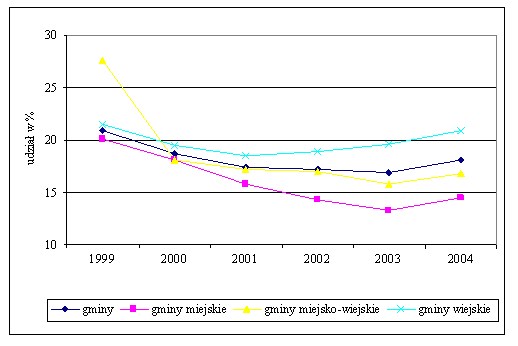

Rok 2004 jest pierwszym, od pięciu lat rokiem, w którym wśród podstawowych rodzajów wydatków gmin (bieżące, majątkowe) większą dynamiką charakteryzowały się wydatki majątkowe. Wynikiem tego jest znaczny wzrost udziału wydatków majątkowych w strukturze wydatków gmin z 17,1% w 2003 r. do 18,3% w 2004 r. Wzrost w tym zakresie nastąpił we wszystkich typach gmin (tabela 2.2.3.).

Wydatki majątkowe gmin to głównie wydatki inwestycyjne (98,9%). W 2004 r. gminy planowały o 40,5% wyższe wydatki inwestycyjne niż wykonane w roku poprzednim. Niska realizacja planu w tym zakresie (85,2%) przyczyniła się do znacznie mniejszego wzrostu wielkości wydatków inwestycyjnych w stosunku do poprzedniego roku o 19,7% (realnie o 16,2%). Najniższe wykonanie planu wydatków inwestycyjnych odnotowano w gminach województwa śląskiego 80,4%, najwyższe w gminach województwa wielkopolskiego 89,5%.

W gminach miejskich wydatki inwestycyjne wzrosły o 21,2%, natomiast w gminach miejsko-wiejskich i wiejskich o 19,4%. W układzie terytorialnym największy wzrost wydatków inwestycyjnych nastąpił w gminach województwa zachodniopomorskiego o 40,6%, opolskiego o 40,2%, mazowieckiego o 37,7%, dolnośląskiego o 30,0%. Województwo podlaskie jest jedynym województwem, którego gminy wydatkowały łącznie mniej środków na zadania inwestycyjne niż w roku poprzednim (tabela 2.2.2.).

W ostatnich latach systematycznie malał udział wydatków inwestycyjnych w wydatkach ogółem gmin. W 2004 r. tendencja spadkowa została odwrócona - udział wydatków inwestycyjnych w wydatkach ogółem wzrósł do 18,1% (z 16,9% w 2003 r.). W gminach miejskich odnotowano wzrost udziału o 1,2 punktu procentowego, w gminach miejsko-wiejskich o 1 punkt procentowy, w gminach wiejskich o 1,3 punktu procentowego. Wysoka dynamika wydatków inwestycyjnych wskazuje na wzrost aktywności gmin w podejmowaniu działalności inwestycyjnej.

Udział wydatków inwestycyjnych w wydatkach budżetowych ogółem gmin w latach 1999 - 2004

Największy wzrost udziału wydatków inwestycyjnych w wydatkach ogółem nastąpił w gminach województwa mazowieckiego (o 3,5 punktu procentowego), opolskiego i zachodniopomorskiego (o 3 punkty). W gminach sześciu województw nastąpił spadek udziału wydatków inwestycyjnych w wydatkach ogółem (tabela 2.2.3.).

Zróżnicowanie udziału wydatków inwestycyjnych w wydatkach ogółem w poszczególnych gminach było bardzo duże:

- w jednej gminie (w województwie mazowieckim) odnotowano brak wydatków inwestycyjnych,

- osiem gmin (w 2003 r. cztery gminy) przeznaczyło ze swojego budżetu więcej środków na realizację zadań inwestycyjnych niż na zadania bieżące. Najwięcej - 64,5% wydatków ogółem na inwestycje przeznaczyła Gmina Krzeszyce w województwie lubuskim. Gmina realizowała w 2004 r. projekt z udziałem środków przedakcesyjnych PHARE pod nazwą „Ochrona rezerwatu Słońsk poprzez budowę kanalizacji sanitarnej w Gminie Krzeszyce”; przedsięwzięcie o wartości około 2 700 000 euro. Dla gminy był to wyjątkowy rok.

- 48,4% gmin zrealizowało wydatki inwestycyjne, których udział w wydatkach ogółem był wyższy od średniej w kraju.

Na wysoką dynamikę wydatków inwestycyjnych istotny wpływ miały środki pochodzące z funduszy unijnych i inne środki zagraniczne, którymi gminy sfinansowały ponad 7% realizowanych inwestycji. W 2004 r. gminy korzystały głównie z funduszy przedakcesyjnych w ramach programu SAPARD, który jest instrumentem wsparcia dla rolnictwa i rozwoju obszarów wiejskich. Dlatego też wykorzystując środki unijne i inne środki zagraniczne inwestowały przede wszystkim w infrastrukturę wodociągową i sanitacyjną wsi, drogi gminne oraz gospodarkę ściekową i ochronę wód. Najwyższą kwotę środków pochodzących z funduszy unijnych i innych środków zagranicznych finansujących wydatki inwestycyjne uzyskały gminy województw: małopolskiego, lubelskiego i wielkopolskiego. Największy udział wydatków inwestycyjnych finansowanych środkami zagranicznymi w wydatkach inwestycyjnych odnotowano w gminach województwa lubelskiego 18,3%, lubuskiego 17,6%, kujawsko-pomorskiego 14,9%.

Struktura wydatków bieżących gmin w latach 2003 i 2004 (w %)

|

Gminy |

Wydatki bieżące ogółem |

z tego: |

|||||||

|

wynagrodzenia i pochodne |

dotacje |

obsługa długu |

pozostałe |

||||||

|

2003 |

2004 |

2003 |

2004 |

2003 |

2004 |

2003 |

2004 |

||

|

Ogółem, z tego: |

100,0 |

53,8 |

51,2 |

7,0 |

6,7 |

1,1 |

1,0 |

38,1 |

41,1 |

|

- miejskie |

100,0 |

48,9 |

46,5 |

10,6 |

9,9 |

1,3 |

1,1 |

39,1 |

42,5 |

|

- miejsko-wiejskie |

100,0 |

53,4 |

50,7 |

7,5 |

7,3 |

1,2 |

1,0 |

38,0 |

41,0 |

|

- wiejskie |

100,0 |

57,0 |

54,3 |

4,4 |

4,4 |

0,9 |

0,8 |

37,7 |

40,5 |

Podobnie jak w 2003 r. ponad połowa wydatków bieżących gmin przeznaczona była na wypłatę wynagrodzeń i pochodnych. Wzrosły one o 4,9% w stosunku do poprzedniego roku, realnie o 1,4%.

Nieco wyższą dynamiką (wzrost o 6,4%) charakteryzują się wydatki gmin w formie dotacji z budżetu przekazywanych własnym jednostkom organizacyjnym, podmiotom realizującym zadania gmin oraz innym jednostkom samorządowym na zadania wynikające z zawartych porozumień. Stanowiły one 6,7% wydatków bieżących gmin. Kwota udzielonych dotacji dla jednostek niezaliczanych do sektora finansów publicznych (m. in. dla stowarzyszeń, fundacji, szkół niepublicznych) wzrosła o 12,4% w stosunku do poprzedniego roku, natomiast nie zmienił się jej udział w wydatkach bieżących i nadal wynosi 1,1%. W gminach miejskich wskaźnik ten wynosi 1,8%, w gminach miejsko-wiejskich 1,2%, w gminach wiejskich 0,7%.

Od trzech lat maleją wydatki gmin związane z obsługą długu, zmniejsza się również ich udział w wydatkach bieżących.

Zrealizowane wydatki gmin z tytułu udzielonych poręczeń i gwarancji w skali kraju były znikome. Należy zauważyć, że wydatki te znacznie zmniejszyły się w stosunku do poprzedniego roku: z 14 313 tys. zł do 9 503 tys. zł.

Największą część środków z budżetu w 2004 r., tj. 90,6%, gminy przeznaczyły na realizację zadań własnych. Zostały one sfinansowane w 2,8% środkami pochodzącymi z dotacji z budżetu państwa oraz z funduszy celowych. Ponadto, niewielki odsetek środków (0,4%) pochodził z dotacji otrzymanych z innych jednostek samorządowych na finansowanie zadań realizowanych na podstawie porozumień.

W stosunku do poprzedniego roku znacznie wzrósł udział wydatków na realizację zadań zleconych z zakresu administracji rządowej oraz realizowanych na podstawie porozumień z organami administracji rządowej - łącznie stanowiły one 9,4% wydatków gmin (w roku poprzednim 7,0%). Związane to było przede wszystkim z nowymi zadaniami zleconymi realizowanymi przez gminy od maja 2004 r. w zakresie świadczeń rodzinnych.

Podobnie jak w roku poprzednim, ponad 40% wydatków budżetowych gminy przeznaczyły na realizację zadań związanych z oświatą i wychowaniem oraz edukacyjną opieką wychowawczą. Kolejne pozycje w strukturze wydatków budżetowych gmin zajmują: pomoc społeczna i pozostałe zadania w zakresie polityki społecznej - łącznie 13,9%, administracja publiczna 11,6%, gospodarka komunalna i ochrona środowiska 8,4%, transport i łączność 7,0%[26].

Wysoka dynamika wydatków związanych z opieką społeczną wynika z nałożenia na gminy dodatkowych obowiązków wypłaty świadczeń rodzinnych i ponoszenia kosztów ich obsługi.

Analizując wpływ zmian w systemie finansowania niektórych zadań gmin wprowadzonych ustawą o dochodach jednostek samorządu terytorialnego należy zauważyć, że brak dofinansowania w formie dotacji celowych z budżetu państwa na zadania własne spowodował trudności w wywiązaniu się gmin z ustawowego obowiązku pomocy ludności w formie dodatków mieszkaniowych. W 2004 r. wypłacono o 58 445 tys. zł mniej dodatków mieszkaniowych (wprowadzona zmiana ustawy o dodatkach mieszkaniowych daje gminom możliwość podwyższania lub obniżania wskaźnika służącego do ustalenia wysokości dodatku mieszkaniowego).

Biorąc pod uwagę kierunki inwestowania nadal największe środki angażowane były na zadania związane z gospodarką komunalną i ochroną środowiska 25,0%[27], chociaż udział wydatków inwestycyjnych w tym dziale w wydatkach inwestycyjnych ogółem gmin zmniejszył się o 3 punkty procentowe w stosunku do poprzedniego roku, natomiast wzrósł znacznie udział wydatków na zadania inwestycyjne realizowane w transporcie i łączności (wzrost o 4,3 punktu procentowego)[28]. Spadek udziału wydatków inwestycyjnych nastąpił również w działach oświata i wychowanie oraz edukacyjna opieka wychowawcza (łącznie spadek o 1,7 punktu procentowego) oraz w rolnictwie i łowiectwie (spadek o 1 punkt procentowy), niemniej jednak są one nadal znaczącymi kierunkami wydatkowania środków z budżetu gmin na inwestycje.

Wydatki gmin w działach klasyfikacji budżetowej w 2004 r.

|

Działy klasyfikacji budżetowej |

Wydatki ogółem |

Wydatki inwestycyjne |

||||

|

Kwota (w tys. zł) |

Struktura w % |

Dynamika (2003=100%) |

Kwota (w tys. zł) |

Struktura w % |

Dynamika (2003=100%) |

|

|

Ogółem, z tego: |

40 941 777 |

100,0 |

111,9 |

7 391 542 |

100,0 |

119,7 |

|

801 - Oświata i wychowanie |

17 469 795 |

42,7 |

x |

1 352 014 |

18,3 |

x |

|

854 - Edukacyjna opieka wychowawcza |

519 848 |

1,3 |

x |

4 344 |

0,1 |

x |

|

801 i 854 - łącznie* |

17 989 643 |

44,0 |

105,9 |

1 356 358 |

18,4 |

109,3 |

|

852 - Pomoc społeczna |

5 616 677 |

13,7 |

x |

45 101 |

0,6 |

x |

|

853 - Pozostałe zadania w zakresie polityki społecznej |

64 252 |

0,2 |

x |

7 461 |

0,1 |

x |

|

852 i 853 - łącznie* |

5 680 929 |

13,9 |

141,1 |

52 562 |

0,7 |

299,2 |

|

750 - Administracja publiczna |

4 745 383 |

11,6 |

103,5 |

168 131 |

2,3 |

132,8 |

|

900 - Gospodarka komunalna i ochrona środowiska |

3 428 601 |

8,4 |

106,1 |

1 844 501 |

25,0 |

106,7 |

|

600 - Transport i łączność |

2 871 527 |

7,0 |

131,4 |

1 768 467 |

23,9 |

146,4 |

|

010 - Rolnictwo i łowiectwo |

1 285 730 |

3,1 |

110,7 |

1 164 842 |

15,8 |

112,4 |

|

921 - Kultura i ochrona dziedzictwa narodowego |

1 164 803 |

2,8 |

111,2 |

104 489 |

1,4 |

174,5 |

|

700 - Gospodarka mieszkaniowa |

1 097 176 |

2,7 |

113,7 |

334 621 |

4,5 |

123,1 |

|

926 - Kultura fizyczna i sport |

774 131 |

1,9 |

120,5 |

309 372 |

4,2 |

142,6 |

|

754 - Bezpieczeństwo publiczne i ochrona przeciwpożarowa |

450 526 |

1,1 |

109,0 |

92 516 |

1,3 |

124,0 |

|

Pozostałe |

1 453 326 |

3,5 |

107,5 |

195 683 |

2,6 |

101,8 |

* Ze względu na zmiany w klasyfikacji budżetowej dane dotyczące działów 801, 854, 852, 853 nie są porównywalne z rokiem poprzednim, porównania należy dokonywać rozpatrując łącznie: 801 i 854 oraz 852 i 853.

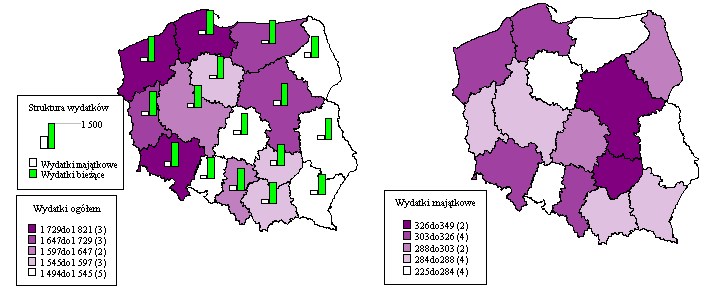

W 2004 r. wydatki budżetowe wszystkich gmin w przeliczeniu na jednego mieszkańca wyniosły średnio 1 616 zł i wzrosły w stosunku do poprzedniego roku o 170 zł[29]. Powyżej średniej (1 616 zł) wydatki zrealizowało 46,3% gmin (tabela 2.2.5.). W poszczególnych typach gmin przeciętne wydatki budżetowe kształtowały się na poziomie: 1 566 zł w gminach miejskich (wzrost o 159 zł), 1 588 zł w gminach miejsko-wiejskich (wzrost o 170 zł), 1 668 zł w gminach wiejskich (wzrost o 178 zł). W porównaniu do 2003 r. wzrósł o 2,6 punktu procentowego odsetek gmin, które zrealizowały wydatki w przeliczeniu na jednego mieszkańca wyższe od średniej w kraju. W poszczególnych gminach (bez gminy Kleszczów) wydatki budżetowe w przeliczeniu na jednego mieszkańca kształtowały się od 1 076 zł do 6 809 zł. W układzie terytorialnym największe wydatki odnotowano w gminach województw: zachodniopomorskiego 1 821 zł, pomorskiego 1 753 zł, dolnośląskiego 1 729 zł. Grupa województw o największym wskaźniku wydatków per capita pozostaje niezmienna od kilku lat. Najniższe wydatki per capita odnotowano w gminach województw lubelskiego 1 495 zł, podlaskiego 1 509 zł i opolskiego 1 526 zł (w 2003 r. ostatnią pozycję pod względem wydatków budżetowych w przeliczeniu na jednego mieszkańca zajmowały gminy województwa opolskiego). Rozpiętości w poziomie wydatków na jednego mieszkańca, w poszczególnych województwach są znacznie mniejsze niż w przypadku dochodów, nie mniej jednak poziom wydatków gminnych (podobnie jak dochodów) we wschodniej części Polski jest wyraźnie niższy niż w części zachodniej.

Wydatki bieżące w przeliczeniu na jednego mieszkańca w 2004 r. wyniosły średnio 1 321 zł[30]. W stosunku do 2003 r. wzrosły one o 122 zł. Wydatki na wynagrodzenia i pochodne wzrosły o 31 zł i wyniosły 676 zł.

Wydatki ogółem i wydatki majątkowe gmin w przeliczeniu na jednego mieszkańca w 2004 r. (w zł)

Wydatki gmin związane z realizacją zadań inwestycyjnych w przeliczeniu na jednego mieszkańca wyniosły średnio 292 zł[31] i wzrosły w stosunku do poprzedniego roku o 48 zł. Gminy miejskie wydały średnio 227 zł (wzrost o 40 zł), gminy miejsko-wiejskie 267 zł (wzrost o 43 zł), a gminy wiejskie 349 zł (wzrost o 56 zł). Maksymalna kwota wydatków inwestycyjnych w przeliczeniu na jednego mieszkańca (bez gminy Kleszczów) wyniosła 3 089 zł, natomiast w jednej gminie odnotowano brak wydatków inwestycyjnych. W porównaniu do 2003 r. odsetek gmin, które zrealizowały wyższe od średniej w kraju wydatki inwestycyjne w przeliczeniu na jednego mieszkańca wzrósł o 4,6 punktu procentowego[32].

Największe wydatki inwestycyjne w przeliczeniu na jednego mieszkańca zrealizowały gminy województw mazowieckiego 347 zł, świętokrzyskiego 326 zł, śląskiego 323 zł, zachodniopomorskiego 320 zł, zaś najmniejsze - podobnie jak w roku poprzednim - gminy województw kujawsko-pomorskiego 223 zł, opolskiego 231 zł, warmińsko-mazurskiego 243 zł, lubelskiego 261 zł. W stosunku do poprzedniego roku wyraźnie widoczne jest zmniejszenie różnic w wysokości wydatków inwestycyjnych w przeliczeniu na jednego mieszkańca w poszczególnych województwach.

2.2.3. Wyniki budżetów oraz zobowiązania

W 2004 r. 43,2% ogółu gmin wypracowało nadwyżkę budżetową, natomiast 56,8% zamknęło rok deficytem. Nadwyżka wygospodarowana łącznie we wszystkich gminach „nadwyżkowych” wyniosła 1 032 948 tys. zł i w stosunku do ich dochodów budżetowych stanowiła 5,5%. Deficyt jaki w 2004 r. wystąpił w budżetach gmin „deficytowych” łącznie wyniósł 1 666 195 tys. zł i w stosunku do zrealizowanych przez nie dochodów stanowił 7,8%. We wszystkich województwach gminy wszystkich typów zaplanowały w budżetach deficyt. Najkorzystniej zakończyły rok 2004 jednostki województwa łódzkiego. Osiągnęły one najwyższą w kraju nadwyżkę, zarówno wśród gmin miejskich jak i wiejskich. Poza województwem łódzkim, gminy miejskie 9 województw zamknęły rok nadwyżką budżetową. Przyczyną uzyskania takiego wyniku była niestety niska realizacja planu wydatków od 91,1% do 96,4% przy prawie pełnej realizacji zaplanowanych dochodów na poziomie 99%.

Wyniki budżetów gmin w latach 2003 i 2004

|

Wyszczególnienie |

2003 |

2004 |

||

|

Liczba gmin |

Kwota (w tys. zł) |

Liczba gmin |

Kwota (w tys. zł) |

|

|

Wyniki budżetu (+/-), z tego: |

2 413 |

- 548 956 |

2 413 |

- 633 247 |

|

- nadwyżka (+) |

1 050 |

724 632 |

1 043 |

1 032 948 |

|

- deficyt (-) |

1 363 |

- 1 273 588 |

1 370 |

- 1 666 195 |

|

Udział gmin z deficytem w liczbie gmin ogółem (%) |

56,5 |

x |

56,8 |

x |

W 2004 r. o 7 wzrosła liczba gmin z deficytem budżetowym. Tylko w województwie zachodniopomorskim mniej niż połowa gmin zamknęła rok deficytem. W województwach: podkarpackim, świętokrzyskim i łódzkim odsetek ten wahał się od 62,1% do 64,5%. Ilość gmin i kwota deficytu świadczą o nienajlepszej, lecz w dalszym ciągu stabilnej sytuacji finansowej gmin.

Struktura wyników budżetów w podziale na typy gmin w 2004 r.

|

Gminy |

Nadwyżka |

Deficyt |

||||||

|

Liczba |

Struktura |

Kwota |

Struktura |

Liczba |

Struktura |

Kwota |

Struktura |

|

|

Ogółem, z tego: |

1 043 |

100,0 |

1 032 948 |

100,0 |

1 370 |

100,0 |

1 666 195 |

100,0 |

|

- miejskie |

136 |

13,0 |

245 337 |

23,8 |

106 |

7,7 |

268 735 |

16,1 |

|

- miejsko-wiejskie |

237 |

22,7 |

284 553 |

27,5 |

342 |

25,0 |

521 356 |

31,3 |

|

- wiejskie |

670 |

64,3 |

503 058 |

48,7 |

922 |

67,3 |

876 104 |

52,6 |

Najbardziej korzystne wyniki budżetów osiągnęły gminy miejskie, stanowiące 10% ogółu gmin. Ich udziałem jest prawie 24% wykonanej na koniec 2004 r. nadwyżki i tylko 16% deficytu. Gminy miejsko-wiejskie, które stanowią 24% wszystkich gmin zrealizowały 27% kwoty nadwyżki i 31% wartości deficytu. Udziałem gmin wiejskich (66% wszystkich gmin) jest prawie 49% wartości nadwyżki i ponad połowa zrealizowanego w 2004 r. deficytu. Z reguły deficyt występuje w tych jednostkach, które realizują inwestycje finansowane środkami ze źródeł zwrotnych.

Jst traktowane są przez banki jako najbardziej wiarygodni kredytobiorcy, a spłata zadłużenia nie jest uwarunkowana efektywnością przedsięwzięcia, na które kredyt został udzielony. Jst posiadają ustawowo określone dochody, które gwarantują wypłacalność. Dlatego, podobnie jak w latach poprzednich, kredyty i pożyczki stanowią dominującą pozycję przychodów budżetowych.

W 2004 r. w swoich budżetach gminy zaplanowały przychody w kwocie 5 037 020 tys. zł, które zrealizowały w 94,6%. Rozchody zaplanowane w wysokości 2 164 185 tys. zł zostały wykonane na poziomie 103%. Wartość zaciągniętych przez gminy kredytów i pożyczek wzrosła w stosunku do roku poprzedniego o 30%. Podobnie jak w 2003 r. gminy miejsko-wiejskie zanotowały najwyższy udział kredytów i pożyczek w strukturze przychodów - 67,6%, natomiast w gminach wiejskich wystąpił najwyższy wzrost tego wskaźnika o 7,4 punktu procentowego. W 2004 r. 6 gmin w Polsce podpisało umowy o udzielenie pożyczek z budżetu państwa w ramach postępowania naprawczego (na podstawie art. 65 ustawy o finansach publicznych) na łączną kwotę 25 608 tys. zł, co stanowiło niespełna 1% przychodów z tytułu zaciągniętych kredytów i pożyczek.

Udział nadwyżki budżetowej w strukturze przychodów wzrósł w stosunku do 2003 r. o 4,1 punktu procentowego. W gminach wiejskich nadwyżka z lat ubiegłych stanowiła 26,3% przychodów (w roku 2003 - 17,7%). Gminy miejskie i miejsko-wiejskie w mniejszym stopniu niż w 2003 r. pokrywały deficyt nadwyżką budżetową. Część gmin pokrywała deficyt budżetowy przychodami z wolnych środków, które stanowiły 19,5% wszystkich przychodów. W gminach miejskich, które najczęściej korzystały z tego źródła, wyniósł on 26,2%. W roku 2004 gminy wszystkich typów chętniej zaciągały kredyty i pożyczki, w mniejszym stopniu pokrywając deficyt wolnymi środkami. Podobnie jak w latach poprzednich, przychody z emisji obligacji samorządowych nie cieszyły się dużym zainteresowaniem. Najczęściej z tego źródła finansowania korzystały gminy miejskie. W 2004 r. przychody z tytułu emisji obligacji w tym typie gmin wzrosły o 3,4 punktu procentowego. W gminach wiejskich obligacje stanowiły, podobnie jak w 2003 r. 0,6% przychodów.

Struktura przychodów i rozchodów budżetowych w 2004 r. (w tys. zł)

|

Wyszczególnienie |

Gminy ogółem |

w tym: |

||

|

miejskie |

miejsko- wiejskie |

wiejskie |

||

|

Przychody, w tym: |

100,0 |

100,0 |

100,0 |

100,0 |

|

- kredyty i pożyczki |

59,7 |

56,0 |

67,6 |

56,4 |

|

- nadwyżka z lat ubiegłych |

17,4 |

9,0 |

7,9 |

26,3 |

|

- obligacje i papiery wartościowe |

3,1 |

8,3 |

3,9 |

0,6 |

|

- wolne środki |

19,5 |

26,2 |

20,0 |

16,6 |

|

- spłata pożyczek udzielonych |

0,2 |

0,3 |

0,3 |

0,1 |

|

- prywatyzacja |

0,1 |

0,2 |

0,3 |

- |

|

Rozchody, w tym: |

100,0 |

100,0 |

100,0 |

100,0 |

|

- spłata kredytów i pożyczek |

75,3 |

87,0 |

89,6 |

62,1 |

|

- pożyczki udzielone |

0,9 |

1,5 |

0,7 |

0,7 |

|

- lokaty w bankach |

20,0 |

2,6 |

4,5 |

36,2 |

|

- wykup obligacji i papierów wartościowych |

3,5 |

8,7 |

4,8 |

0,8 |

|

- inne |

0,3 |

0,2 |

0,4 |

0,2 |

Struktura rozchodów, w stosunku do 2003 r., nie uległa zmianie. Dominującą pozycję stanowiły spłaty kredytów i pożyczek, które w gminach miejsko-wiejskich osiągnęły 89,6% wszystkich rozchodów. Wykup obligacji samorządowych występował głównie w gminach miejskich, ponieważ z uwagi na trudniejszy dostęp i określone procedury gminy wiejskie w dużo mniejszym stopniu są zainteresowane pozyskiwaniem środków z tego źródła.

Zobowiązania

Wysokie tempo wzrostu dochodów (w tym również dochodów własnych) nie zahamowało dynamiki zobowiązań w gminach. W 2004 r. zadłużenie gmin wzrosło o 14,1% i na koniec roku budżetowego wynosiło 7 551 936 tys. zł. W stosunku do 2003 r. zwiększyły się zobowiązania z tytułu zaciągniętych kredytów i pożyczek, wyemitowanych papierów wartościowych, natomiast obniżyły się zobowiązania wymagalne.

W porównaniu do poprzedniego roku niewiele zmieniła się struktura zobowiązań według tytułów dłużnych. Dominującą pozycję 87,0% w zobowiązaniach gmin stanowiły pożyczki i kredyty. Udział zobowiązań z tytułu emisji papierów wartościowych w strukturze zadłużenia nieznacznie obniżył się i wyniósł 9,7%, przy dużym zróżnicowaniu tego wskaźnika w poszczególnych typach gmin: 20,2% w gminach miejskich, 10,0% w gminach miejsko-wiejskich, 2,2% w gminach wiejskich. Pozytywnym sygnałem jest utrzymanie tendencji spadkowej zobowiązań wymagalnych i zarazem obniżenie udziału tego tytułu dłużnego w strukturze zobowiązań.

W 2004 r., zgodnie z zestawieniem, zadłużenie gmin w stosunku do osiągniętych dochodów wyniosło 18,7% i wzrosło w stosunku do poprzedniego roku o 0,3 punktu procentowego. Najbardziej zadłużone są gminy miejsko-wiejskie i miejskie, pomimo, że ich stopień zadłużenia zmniejszył się w stosunku do poprzedniego roku; najmniej zaś gminy wiejskie, ale w tym przypadku wskaźnik wzrósł o 1,5 punktu procentowego (tabela 2.2.7.).

Pomimo wysokiej dynamiki kwoty zobowiązań przeciętny stopień zadłużenia gmin w stosunku do poprzedniego roku wzrósł nieznacznie ze względu na wysokie tempo wzrostu dochodów.

Zobowiązania gmin według tytułów dłużnych w latach 2003 i 2004

|

Wyszczególnienie |

Gminy ogółem |

Relacja zobowiązań do dochodów w % |

||||||||

|

Zobowiązania wg stanu na 31.XII (w tys. zł) |

Struktura |

Relacja do dochodów w % |

Dynamika 2003=100% (3:2) |

gminy miejskie |

gminy miejsko-wiejskie |

gminy wiejskie |

||||

|

2003 |

2004 |

2003 |

2004 |

2003 |

2004 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Zobowiązania ogółem, z tego: |

6 617 791 |

7 551 936 |

100,0 |

100,0 |

18,4 |

18,7 |

114,1 |

20,2 |

20,7 |

16,5 |

|

- emisja papierów wartościowych |

664 327 |

731 767 |

10,0 |

9,7 |

1,8 |

1,8 |

110,2 |

4,1 |

2,1 |

0,4 |

|

- kredyty i pożyczki |

5 607 996 |

6 572 239 |

84,7 |

87,0 |

15,6 |

16,3 |

117,2 |

15,5 |

17,8 |

15,6 |

|

- przyjęte depozyty* |

16 143 |

15 189 |

0,2 |

0,2 |

0,0 |

0,0 |

94,1 |

0,0 |

0,1 |

0,0 |

|

- zobowiązania wymagalne, w tym: |

329 325 |

232 740 |

5,0 |

3,1 |

0,9 |

0,6 |

70,7 |

0,6 |

0,7 |

0,5 |

|

- z tytułu dostaw towarów i usług |

224 228 |

156 912 |

3,4 |

2,1 |

0,6 |

0,4 |

70,0 |

0,5 |

0,5 |

0,3 |

* Dane wykazane w tym wierszu (a więc również w kwotach zobowiązań ogółem) wynikają z nieprawidłowości sporządzenia przez gminy sprawozdań o stanie zobowiązań według tytułów dłużnych.

Grupa województw, których gminy charakteryzują się największym przeciętnym zadłużeniem w relacji do dochodów (powyżej 20%) pozostała niezmienna w stosunku do poprzedniego roku: dolnośląskie, zachodniopomorskie, wielkopolskie i warmińsko-mazurskie. Są to województwa o większej niż przeciętnie w kraju zamożności gmin mierzonej poziomem dochodów własnych na jednego mieszkańca. Najniższe przeciętne zadłużenie odnotowano, podobnie jak w roku poprzednim, w województwie lubelskim 13,8%, ze względu na bardzo ograniczone możliwości spłaty zobowiązań, (jest to województwo najbiedniejsze pod względem dochodów budżetowych gmin w przeliczeniu na jednego mieszkańca).

W poszczególnych gminach zróżnicowanie relacji zobowiązań do dochodów jest ogromne: od 0% do 111,0%. Liczba gmin o wysokim stopniu zadłużenia powyżej 40% w ostatnich dwóch latach jest zbliżona, ale znacznie zmniejszył się odsetek gmin o najniższym stopniu zadłużenia do 10%.

Gminy według wysokości wskaźnika zadłużenia

|

Lata |

Wyszczególnienie |

Wskaźnik zadłużenia |

||||||

|

poniżej |

10%-20% |

20%-30% |

30%-40% |

40%-50% |

50%-60% |

60% i powyżej |

||

|

2003 |

liczba gmin |

990 |

622 |

378 |

229 |

118 |

59 |

17 |

|

% gmin |

41,0 |

25,8 |

15,7 |

9,5 |

4,9 |

2,4 |

0,7 |

|

|

2004 |

liczba gmin |

836 |

647 |

474 |

265 |

124 |

51 |

16 |

|

% gmin |

34,6 |

26,8 |

19,7 |

11,0 |

5,1 |

2,1 |

0,7 |

|

W 2004 r. w szesnastu gminach kwota zobowiązań przekroczyła 60% ich dochodów. W dwóch gminach na koniec 2004 r. pozostały zobowiązania z tytułu kredytów zaciągniętych w związku z umowami na sfinansowanie inwestycji środkami funduszu strukturalnego w ramach Zintegrowanego Programu Operacyjnego Rozwoju Regionalnego (ZPORR). Bez tych kredytów zadłużenie gmin nie przekraczało 60% zrealizowanych przez nie w 2004 r. dochodów (w jednej gminie stopień zadłużenia wynosi 55,6%, w drugiej 45,6%).

Większość gmin (9), których zobowiązania na koniec 2004 r. stanowiły ponad 60% wykonanych w tym roku dochodów, realizowała zadania z udziałem środków przedakcesyjnych w ramach Programu SAPARD i zaciągała kredyty i pożyczki „pomostowe”. Przekroczenia ustawowego limitu zadłużenia wynikają z braku refundacji poniesionych kosztów w 2004 r. i przesunięć rozliczeń finansowych na rok następny. Ponieważ zasady finansowania i rozliczania zadań realizowanych z udziałem środków z funduszy przedakcesyjnych są takie jak funduszy strukturalnych, poza tym działania w ramach programów PHARE i SAPARD będą kontynuowane do 2006 r., zaś zobowiązania funduszu ISPA przejmie Fundusz Spójności, wydaje się zasadne również w tym przypadku zastosowanie art. 114 ust. 3 ustawy o finansach publicznych.

W pozostałych gminach przyczyny wysokiego stopnia zadłużenia są przejawem ich trudnej sytuacji finansowej. Zadłużenie to niejednokrotnie skutkuje utratą płynności finansowej z powodów:

- zawyżania w latach ubiegłych i w roku 2004 planowanych w uchwałach budżetowych dochodów,

- wysokiego poziomu zobowiązań wymagalnych, w tym wobec ZUS na skutek zaniechania odprowadzania składek od wypłaconych wynagrodzeń,

- fałszowania sprawozdań finansowych poprzez nie ujmowanie w nich zobowiązań wymagalnych (wobec ZUS),

- zaciągania zobowiązań finansowych obciążających budżet ponad realne możliwości ich spłaty,

- niskiego wykonania planu dochodów, w tym wysokiego stanu zaległości podatkowych,

- zaciągnięcia zobowiązań na realizację inwestycji jeszcze przed wejściem w życie przepisów ustawy o finansach publicznych (gmina Stepnica 89,7%) - przed 2004 r. stopień zadłużenia gminy systematycznie malał, w 2004 r. sytuacja finansowa gminy uległa znacznemu pogorszeniu na skutek tego, iż zgodnie z zawartą umową wydatki inwestycyjne wynikające z odroczenia płatności za roboty dla wykonawcy winny być zrealizowane do końca 2004 r., w przeciwnym wypadku stałyby się zobowiązaniami wymagalnymi. Na spłatę tych zobowiązań gmina otrzymała pożyczkę z budżetu państwa.

Na koniec 2004 r. gminy wykazały należności w kwocie 3 406 302 tys. zł (wzrost o 5,2%), tj. na poziomie 8,5% wykonanych dochodów. Aż 99,0% tej kwoty to należności wymagalne.

1. Dochody budżetowe gmin w 2004 r. zostały zrealizowane w kwocie 40 308 530 tys. zł, co stanowiło 99,0% planu. Plan wydatków wykonano w 94,0%, tj. w wysokości 40 941 777 tys. zł. W stosunku do 2003 r. realny wzrost dochodów wyniósł 8,3%, a wydatków 8,4%.

2. W strukturze dochodów budżetowych, dochody własne stanowiły 48,2%, subwencja ogólna 39,3% i dotacje celowe 12,5%. Systemowe zmiany wprowadzone ustawą o dochodach jst nie przyniosły radykalnej zmiany struktury dochodów budżetowych gmin. Udział dochodów własnych i dotacji celowych w dochodach ogółem wzrósł odpowiednio o 0,9 punktu procentowego i 2 punkty procentowe w stosunku do poprzedniego roku. Natomiast udział subwencji ogólnej spadł o 2,9 punktu procentowego.

3. W 2004 r. została odwrócona trwająca od kilku lat malejąca tendencja udziału wydatków inwestycyjnych w wydatkach ogółem gmin - wskaźnik ten wzrósł do 18,1% (z 16,9% w 2003 r.). Pomimo tego, połowa liczby gmin wydatkowała na inwestycje nie więcej niż 17,6% ogółu poniesionych wydatków a jedna z gmin w ogóle nie realizowała wydatków inwestycyjnych. Najwyższy udział wydatków inwestycyjnych (64,5%) odnotowano w jednej gminie wiejskiej województwa lubuskiego.

4. Blisko połowę wydatków gminy sfinansowały środkami przekazywanymi z budżetu państwa - z otrzymanej subwencji zrealizowano 38,6% wydatków (w 2003 r. 41,6%), a środkami otrzymanymi w formie dotacji 11,1% (w 2003 r. 9,1%), w tym dotacjami na zadania inwestycyjne 3,8% wydatków inwestycyjnych. Ze środków unijnych oraz innych zagranicznych gminy sfinansowały ponad 7% wydatków inwestycyjnych.

5. Dochody budżetowe w przeliczeniu na jednego mieszkańca wyniosły w gminach 1 591 zł i wzrosły w stosunku do roku poprzedniego o 167 zł. Najmniejszy i największy dochód per capita wystąpił w gminach wiejskich - odpowiednio 1 057 zł i 8 135 zł. Wydatki budżetowe w przeliczeniu na jednego mieszkańca osiągnęły w 2004 r. poziom 1 616 zł i wzrosły o 170 zł w stosunku do roku poprzedniego. Wydatki majątkowe per capita wyniosły 295 zł. Najwyższe, w kwocie 3 089 zł, zrealizowano w jednej z gmin wiejskich. Powyższe dane nie obejmują gminy Kleszczów, w której występują wielkości znacznie wyższe niż w całej zbiorowości gmin. Dochód per capita w tej jednostce wyniósł 35 935 zł, zaś wydatki majątkowe 7 728 zł.

6. Gminy najwyższe wydatki poniosły na realizację zadań z zakresu: oświaty i wychowania oraz edukacyjnej opieki wychowawczej (44,0% wydatków ogółem), pomocy społecznej (13,7%), administracji publicznej (11,6%), gospodarki komunalnej i ochrony środowiska (8,4%) transportu i łączności (7,0%). Na zadania inwestycyjne najwięcej wydatkowano w działach: Gospodarka komunalna i ochrona środowiska (25,0% ogółu wydatków inwestycyjnych), Transport i łączność (23,9%), Oświata i wychowanie oraz Edukacyjna opieka wychowawcza (18,4%) i Rolnictwo i łowiectwo (15,8%).

7. W roku 2004 gminy planowały deficyt budżetowy w wysokości 2 860 176 tys. zł, co stanowiło 7,0% w relacji do dochodów. Realizacja budżetów pozwoliła zamknąć rok deficytem w kwocie 633 247 tys. zł, tj. 1,6% wykonanych dochodów. W poszczególnych typach gmin relacja ta była zróżnicowana: 0,2% w gminach miejskich, 1,8% w gminach miejsko-wiejskich, 2,1% w gminach wiejskich. Nadal głównym źródłem finansowania deficytu były kredyty i pożyczki - 59,7% (w 2003 r. - 55,8%). Udział nadwyżki i wolnych środków wyniósł odpowiednio: 17,4% i 19,5% (w 2003 r.: 13,3% i 20,6%) a obligacji zaledwie 3,1% (2,5% w 2003 r.), mimo że przychody z tego źródła wzrosły o 44,7%.

8. Zadłużenie gmin na koniec 2004 r. wyniosło ogółem 7 551 936 tys. zł (wzrost o 14,1% w stosunku do roku poprzedniego), z czego zobowiązania wymagalne stanowiły 232 740 tys. zł (spadek o 29,3%). Stopień zadłużenia gmin systematycznie rósł, choć przeciętne wielkości w stosunku do dochodów dalekie są od granicy 60%. W 2004 r. 836 gmin (34,6%) było zadłużonych poniżej 10%, w 51 gminach (2,1%) wskaźnik ten ukształtował się w granicach 50% - 60%. W 16 gminach, których budżety stanowiły 0,4% budżetów wszystkich gmin, poziom zadłużenia przekroczył 60%, z tego w 2 jednostkach zobowiązania obejmowały kredyty zaciągnięte w związku z umowami na sfinansowanie inwestycji środkami z funduszu strukturalnego (ZPORR).

[11] Ustawa z dnia 21 czerwca 2001 r o dodatkach mieszkaniowych (Dz. U. Nr 71, poz. 734 z poźn. zm) zmieniona artykułem 69 ustawy o dochodach jednostek samorządu terytorialnego (Dz. U. Nr 203, poz. 1966).

[12] Rozporządzenie Ministra Finansów y dnia 23 grudnia 2003 r. w sprawie rozliczeń dochodów z tytułu udziału jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób prawnych (Dz. U. Nr 224, poz. 2228).

[13] Rozporządzenie Ministra Edukacji Narodowej i Sportu z dnia 22 grudnia 2003 r. w sprawie sposobu podziału części oświatowej subwencji ogólnej dla jst w 2004 r. (Dz. U. Nr 225, poz. 2231).

[14] Rozporządzenie Ministra Gospodarki, Pracy i Polityki Społecznej z dnia 4 lutego 2004 r. w sprawie warunków trybu udzielania kredytów preferencyjnych ze środków Funduszu Rozwoju Inwestycji Komunalnych (Dz. U. Nr 32, poz. 278).

[15] Ustawa z dnia 16 kwietnia 2004 r. o zmianie ustawy o finansach publicznych oraz ustawy o uruchamianiu środków pochodzących z Sekcji Gwarancji Europejskiego Funduszu Orientacji i Gwarancji Rolnej (Dz. U. Nr 93, poz. 890).

[16] Dz. U. Nr 123, poz. 1291.

[17] Rozporządzenie Rady Ministrów dnia 8 czerwca 2004 r. w sprawie zakresu i zadań objętych mecenatem państwa wykonywanych przez samorządowe instytucje filmowe i instytucje kultury oraz udzielania dotacji na te zadania (Dz. U. Nr 144, poz. 1518).

[18] Ustawa z dnia 20 kwietnia 2004 r. o zmianie ustawy o systemie oświaty (Dz. U. Nr 145, poz. 1532).

[19] Ustawa z dnia 29 kwietnia 2004 r. o finansowanym wsparciu tworzenia w latach 2004 - 2005 lokali socjalnych, noclegowni i domów dla bezdomnych (Dz. U. Nr 145, poz. 1533).

[20] Ustawa z dnia 12 marca 2004 r. o pomocy społecznej (Dz. U. Nr 64, poz. 593).

[21] Ustawa z dnia 18 lipca 1974 r. o funduszu alimentacyjnym (Dz. U. z 1991 r. Nr 45, poz. 260 z późn. zm.).

[22] Ustawa z dnia 28 listopada 2003 r. o świadczeniach rodzinnych (Dz. U. Nr 228, poz. 2255 z późn. zm.).

[23] Ustawa z dnia 23 stycznia 2004 r. Ordynacja Wyborcza do Parlamentu Europejskiego (Dz. U. Nr 25, poz. 219).

[24] Rozporządzenie Ministra Finansów dnia 13 kwietnia 2004 r. w sprawie sposobu ustalania i trybu przekazywania gminom części rekompensującej subwencji ogólnej na wyrównanie ubytku dochodów w specjalnych strefach ekonomicznych (Dz. U. Nr 65, poz. 599).

[25] Dane bez gminy Kleszczów, dla której dochody ogółem na jednego mieszkańca wyniosły 35 935 zł, a dochody własne na jednego mieszkańca 35 290 zł, subwencja na jednego mieszkańca 522 zł, dotacje celowe na jednego mieszkańca 123 zł.

[26] Najwyższy udział wydatków w tym dziale odnotowano w gminach województwa łódzkiego - 9,0% i województwa podlaskiego - 8,8%.

[27] Najwyższy udział wydatków inwestycyjnych w dziale Gospodarka komunalna i ochrona środowiska odnotowano w gminach województwa zachodniopomorskiego 37,0%.

[28] Najwyższy udział wydatków inwestycyjnych w dziale Transport i łączność odnotowano w gminach województwa podlaskiego 33,8%.

[29] Dane te nie obejmują gminy Kleszczów, której wydatki budżetowe w przeliczeniu na jednego mieszkańca są najwyższe - 20 259 zł i bardzo odbiegają od wydatków pozostałych gmin. Średnia wszystkich gmin w przeliczeniu na jednego mieszkańca z wyłączeniem gminy Kleszczów wyniosła 1 613 zł.

[30] Bez gminy Kleszczów (12 531 zł) średnia wyniosła 1 319 zł.

[31] Bez gminy Kleszczów (7 728 zł) średnia wyniosła 291 zł.

[32] Odsetek gmin miejskich, miejsko-wiejskich, wiejskich, które na wydatki inwestycyjne w przeliczeniu na jednego mieszkańca przeznaczyły więcej środków niż przeciętnie w kraju wynosi odpowiednio: 28,9%, 38,5%, 53,8% (w 2003 r. odpowiednio: 29,3%, 36,6%, 47,5%).

[ Początek strony ]

•

•

•

•

•

•

•

•

•